優良ビジネスローン3つを比較して紹介しています。

ビジネスローンは事業者ローンともいわれ、審査が緩くスピーディーに資金調達できるといった大きなメリットがあります。

早ければ即日で資金調達することができ、数ある資金調達の中でもスピードに特化しているといえます。スピードに特化した資金調達方法はビジネスローン以外にもファクタリングもあり、どちらかが主流となっています。

一般的には約1000万円を上限として借りることができます。そのため、「今すぐ事業資金が必要」という事業者にとっては、非常に心強い味方となってくれる資金調達方法といえます。

そして大きな特徴としては、担保や第三者の保証人が必要とならないケースがほとんどであるということです。そのため審査の時間を大きく短縮することができています。

| アクトウィル | 借入可能金額 | 利息 | 返済期間 |

|---|---|---|---|

| 300万円~5000万円 | 7.5%~15.00% | ~3年 |

| アクト・ウィル「ビジネスローン・事業資金融資」はアクト・ウィル株式会社が運営する法人向けのビジネスローンです。 | |||

| CARENT | 借入可能金額 | 利息 | 返済期間 |

|---|---|---|---|

1万~500万円 | 7.8%~18.0% | 〜10年 | |

| キャレントスーパーローンは株式会社IPGファイナンシャルソリューションズが運営する法人向けのビジネスローンです。 | |||

| アイフルビジネスファイナンス | 借入可能金額 | 利息 | 返済期間 |

|---|---|---|---|

~1000万円 | 3.1%~18.0% | 最長8年4ヶ月 | |

| 原則、申し込みから融資実行まで郵送で手続き完了のため来店は不要。年会費や補償料は無料、保証人や担保も原則不要。さらには事業資金の範囲内であれば使用使途は自由。 | |||

目次

優良ビジネスローン3選 すぐに資金調達したいなら

アクトウィル

はアクト・ウィル「ビジネスローン・事業資金融資」はアクト・ウィル株式会社が運営する法人向けのビジネスローンです。年商が5000万円を超える法人が対象者となり、大型資金調達を実現させたい事業者向けのビジネスローンといえます。

3つの注目ポイント

- 300万円~5000万円

- 7.5%~15.00%

- 返済期間3年

情報

| 住所 | 東京都豊島区東池袋3-11-9 |

|---|---|

| 電話番号 | 03-5944-9168 |

| URL | https://actwill.co.jp/ |

CARENT

![]()

キャレントスーパーローンは事業者向けのビジネスローンです。来店不要・ネット完結・使途自由・最短即日という4つの特徴を持っています。来店不要でネットから手続き完了、事業資金の中で使用用途が自由、最短即日で融資可能と、事業者が利用したいビジネスローンとしては非常に便利といえます。

3つの注目ポイント

- 1万~500万円

- 7.8%~18.0%

- 返済期間10年

情報

| 住所 | 東京都品川区西五反田7-13-5 DK五反田ビル6階 |

|---|---|

| 電話番号 | 03-5740-5087 |

| URL | https://www.ca-rent.jp/ |

アイフルビジネスファイナンス

![]()

アイフルビジネスファイナンスの事業者ローンは、原則申し込みから融資実行まで郵送で手続き完了のため来店は不要です。年会費や補償料は無料、保証人や担保も原則不要です。さらには事業資金の範囲内であれば使用使途は自由となっています。

3つの注目ポイント

- ~1000万円

- 3.1%~18.0%

- 〜8年4ヶ月

情報

| 住所 | 東京都港区芝2丁目31-19 |

|---|---|

| 電話番号 | 0120-290-051 |

| URL | https://www.aiful-bf.co.jp/ |

そのほかのビジネスローン

| 名前 | 金額 | 利息 | 返済 |

|---|---|---|---|

| 東京スター銀行 | 50万円~500万円 | 6.5%~14.5% | ~1年(自動更新) |

| ジャパンネット銀行 | 10万円~500万円 | 4.8%~13.8% | ~1年(自動更新) |

| クレスト | 10万円~300万円 | 6.0%~18.0% | ~159ヶ月 |

| しずぎん | 50万円~500万円 | 5.0%~14.9% | |

| オリックス | 50万円~500万円 | 6.0%~17.8% | ~10年2ヶ月 |

ビジネスローンを利用する条件

ビジネスローンを利用する条件は、「事業者であること」そして「事業のために利用すること」です。

事業者というのは法人企業の経営者であったり、個人事業主のことを指します。つまり一般個人が利用することはできません。そして事業以外の目的で使用してはいけません。つまり生活費などでの利用はNGとなります。

ビジネスローンを利用するためには、これまでの経営状況を示す書類の提出となります。とはいえ、数年でも事業経営をしている事業者にしてみれば、簡単に揃えられる書類のため問題ないでしょう。逆に言うと、事業を始めたばかりの場合、事業状況を示す書類の代表でもある決算書を用意することが難しいことでしょう。その場合は、審査に不利に働いてしまう可能性があります。

ビジネスローンのネックとなるポイントは「事業者自身が保証人となること」です。

これに関しては抵抗のある人も一定数いるかもしれません。

事業者本人が保証人となる

一般的に借金をする際には、担保や保証人が必要となります。しかしビジネスローンはそれらが必要ありません。

これにより審査の時間を大きく短縮しています。しかし保証人が必要ないというのは「第三者の保証人」が必要ないということです。しかしお金を貸す側としても返済される保証が必要となります。そこで事業者自身が保証人となるわけです。

事業者が保証人になるということは、たとえば事業が続かなくなり倒産してしまった場合、会社が無くなってしまった状態でも元事業者が返済をし続ける必要があるということです。ただしこれは最悪の場合であり、会社経営を継続的に行い普通に返済をしていれば、とくに問題のある条件ではありません。

事業者自身が保証人になる必要はあるが、他人に迷惑をかける必要がないという点は大きい。

ビジネスローンの仕組み 銀行系とノンバンクに違いあり

ビジネスローンは事業者ローンとも言われ、大きく分けて銀行系とノンバンク系があります。

簡単に言ってしまえば、銀行がバックについているものとそうではないものがあるのです。

基本的に事業資金を借りるという点では同じです。ただし銀行系の方が金利が低い傾向にあります。しかし融資までの時間を考えると数日程度ではありますが、ノンバンク系の方が早いとされています。

最近ではいわゆるスコアリングシステムを採用しているケースが多く、来店せずとも資金調達を完了させることができます。もちろん店舗まで足を運んで審査してもらうことも可能です。

スコアリングシステムを採用し審査時間を短縮

ビジネスローンはスコアリングシステムを導入していることが多いです。これにより、審査時間を大幅に短縮することができています。さらにこのシステムを使用することで、来店不要となるのです。

\ スピード重視! / | \ 返済不要・最短即日! / |

|---|

早く資金調達できるため急ぎの事業者には大きなメリット

ビジネスローンにおける大きなメリットは、「資金調達完了までのスピード」です。

事業を経営していると、予期せず突然資金が必要となるケースは出てくるものです。いつもはある程度資金を持っているのに、タイミング悪く、その時だけお金が足りないということも。

そのような時に対応できる資金調達方法というのは限られています。

数ある資金調達の中でも即日で資金調達可能なのは、ビジネスローンとファクタリングが代表として挙げられます。

ビジネスローンは借金をし資金調達をすること、ファクタリングは持っている売掛債権を売却し資金調達することであり借金ではありません。借りるか売るかで全く異なった資金調達方法なのです。

参照 ファクタリング

どちらにしても「今すぐ資金が必要」という需要に対応しています。これにより会社のピンチを回避することができる可能性が出てきます。

黒字倒産は非常に多い だからこそ資金繰りは大事

実は世の中の倒産してしまっている会社の半数近くが、黒字倒産と言われています。

売り上げがあり、しばらくしたらそのお金が入ってくる予定なのに、たまたまその時だけお金がなくて倒産してしまうといったケースです。その「たまたま」のタイミングで資金が必要となることがあり、それを解決できるのがビジネスローンというわけです。

経営が傾いてしまった後に資金調達をしようと考えても、その選択肢はかなり狭くなってしまいます。資金繰りの悪くなってしまった会社にお金を貸すことは、返してもらえない可能性があるためです。そのため資金調達をするのであれば、早い段階で動き出していた方がよいでしょう。

資金繰りが悪化してからの行動では遅くなってしまう

資金繰りが悪化してから資金調達に動くという考え方もありますが、おススメしません。

なぜなら資金調達の選択肢が狭くなってしまうためです。

理由はとてもシンプルです。お金を貸す側としたら「お金に困っている人には貸したくない」と考えるためです。もし自分がお金を貸す立場だったらどうでしょう?どこの誰とも知らない事業者が現れ、お金を貸してほしいと言われたとき、返す当てのない人に貸せるでしょうか?

ビジネスローン会社はそれを、スコアリングシステムやスタッフによりチェックしているのです。

ビジネスローンを利用するときに必要な書類

ビジネスローンや事業者ローンにはいろいろな種類があります。

どれを利用するかによっても必要となる書類が変わってきます。また法人であるのか、それとも個人事業であるのかによっても必要書類は異なります。

あくまでも一般的に必要とされるであろう書類を紹介していきます。

- 本人確認書類(運転免許証・パスポート・保険証・マイナンバーカード)

- 収入を証明できる書類(源泉徴収票・確定申告書・所得証明書など)

- 登記事項証明書、決算書(法人)

- 事業計画書、事業状況を確認できる書類(個人)

利用する予定のビジネスローンに目星を付けたら、どの書類が必要なのかを確認し用意するとよいでしょう。

どのビジネスローンでも言えることは「貸したお金を返す能力はあるのか?」という点が重要となります。

そのため法人でも個人事業でも「このような商売を行っており、去年はこのくらいの収入があった、このくらいの税金を支払っている。」というものを証明できる書類が必要となります。それが決算書や源泉徴収票、確定申告書であったりするのです。

\ スピード重視! / | \ 返済不要・最短即日! / |

|---|

ビジネスローンの審査基準

ビジネスローンの審査基準は各会社により決められています。

一般的には、売上高経常利益率であったり、総資産経常利益率というものを計算し審査するとされていますが審査項目が公表されているわけではありません。

難しい言葉が出てきましたが結局のところ、「この事業者にお金を貸して、利子を付けた金額でしっかり戻ってくるのか?」というのが審査する側の焦点となります。返済が滞りそう、会社が倒産しそうと判断されれば、融資希望金額が減らされたり、融資自体が難しくなるのは当然のことです。

ビジネスローンのサービスは数多くあるため、条件が良さそうなところからトライしていくとよいでしょう。

事業立ち上げ間もない場合は厳しい

事業を立ち上げたばかりで、過去の事業成績が分からない、数値化できない場合には、ビジネスローン自体が利用できない可能性が高いです。それは決算書がないためです。つまりスコアリングシステムで判断材料となる数字がないためです。

スコアリングシステムでなくとも、人間が審査を行う場合でも同じことが言えます。判断する材料がないのです。判断のつかない状態で一か八かでお金を貸してくれるところは通常ありません。

ただし個人事業を数年続けていて、確定申告書類があり、法人成りした場合にはこの限りではありません。この場合は判断する数字があるためです。

もし事業を開始して間もない場合であり資金調達を考えているのであれば、公的資金、補助金・助成金あたりを検討してみてはいかがでしょうか。また売掛金がある状態であればファクタリングや債権担保融資、手形がある場合には手形割引を検討してみるのも良いかと思います。

ビジネスローンのメリット・メリット

ここからは、ビジネスローンのメリットとデメリットを紹介していきます。

| メリット | デメリット |

|---|---|

|

|

大きなメリットとしては、審査の緩さと資金調達までのスピードでしょう。なるべく早く資金調達をしたいという場合にはおススメです。また金利も銀行の融資に比べれば少し高めに設定はされていますが、それでも低いと言えます。そのため金利についてはデメリットとは言えないかもしれません。

デメリットとしては、借金のため毎月の返済が必要となります。人によってはストレスに感じることもあることでしょう。また返済が遅れてしまった場合、遅延損害金が発生することもあります。さらに事業を始めたばかりの人は返済の可能性が判断できないため、利用できないケースがあります。さらに事業者個人がお金に関する問題が過去にあると判断された場合には、やはり利用することが難しいでしょう。

正直なところ、ビジネスローンのサービスを展開している会社によって条件が異なります。一概に何がメリットで何がデメリットなのかを言い切れないことがあります。

どのように判断するかは事業者の考え方によるな。

\ スピード重視! / | \ 返済不要・最短即日! / |

|---|

ビジネスローンを利用するときに気を付けるべきこと

ビジネスローンはお金を借りやすいという面に関していうと、非常に利用しやすい資金調達方法です。

お金を借りやすいということは、それ以外のポイントがネックとなっているものです。たとえば利息は比較的高くなってしまいます。また返済に関しては非常にシビアであり、返済が遅れてしまった場合の遅延損害金は、かなり大きな数字となってしまいます。

絶対に返済には遅れてはならない!良いことは1つもない!

ビジネスローンを利用する際に気を付けることはただ1つ。「毎月の返済を遅れないようにする」ということです。もし決められた日に返済ができない場合には遅延損害金が発生します。この遅延損害金が高いのです。

それだけではありません。もし他のビジネスローンを利用しようと考えたとき、契約できなくなるケースもあります。また同じように、銀行から融資を受けようと考えたときに、影響が出る可能性が出てきます。つまり「この人はお金を借りると返済が遅れる人だ」という記録が残ってしまうわけです。それが俗にいう信用情報です。

そして万が一ですが返済ができなくなった場合。債権が回収業者に渡される可能性が出てきます。そして回収業者から借金返済の要求を受けるようになります。

回収会社は法的な方法で回収をしてきます。つまり簡易裁判所に支払いの催促の申し立てが行われる可能性があるのです。もしこのような状態になってしまったら、通常どこからもお金を借りることはできなくなります。

もちろんこれはビジネスローンに限った話ではありません。お金を知らない人から借りるということは、それだけのリスクがあるということなのです。

いずれにせよ、ビジネスローンを利用するのであれば、必ず毎月の返済は守る必要があります。それができない、もしくは不安だということであれば利用しない方がよいでしょう。

簡単に借りれるからこそ安易に手を出してしまうことも

ビジネスローンは比較的容易に借り入れをすることができます。この「安易」というのがネックになることがあるのです。

人というのは苦労して手に入れたものは大切にするとされています。ところが簡単に手に入れたものは、苦労して手に入れたものに比べると、その扱いが劣ってしまいます。

そのため、「1回くらい返済が遅れても大丈夫だろう」とか「何か言われたら返済すればいいか」と、返済を軽視してしまうケースもあるとのことです。

何度も言いますが、事業者ローンを利用するのであれば、返済には細心の注意を払ってください。会社の信用を失ってしまい、会社の経営が困難になってしまう可能性があります。

ビジネスローンの会社を選ぶときに気を付けること

ビジネスローンは大きく分けて銀行系とノンバンク系の2種類があり、その選択が分かれ道となります。お金を借りると言ったら金利が付いて回るわけですが、銀行系の方が低めに設定されるケースが多いです。

一般的にビジネスローンの金利は「5%~13%前後」で設定されていることが多いです。しかし実際に5%前後というのは正直難しいとされており、多くの場合、10%を超えるとされています。

- 知名度の高いビジネスローンを選ぶ

- 可能であれば銀行系の方がおススメ

- 返済日を必ず守る

- 返済計画をあらかじめ立てておく

銀行であれば安心なのですが、ノンバンク系のビジネスローンを利用するのであれば、知名度の高いところを選んだ方が良いと思います。全く聞いたこともないところに手を出すと、裏でどこと繋がっているか分からないためです。

また資金調達まで1週間前後の余裕があるのなら、銀行がバックについているビジネスローンを選んだ方がよいでしょう。一番の理由は金利が安いという点です。

そしてこれが一番大きなポイントですが、先ほどもお話ししましたが返済日だけは必ず守ってください。延滞金が課せられてしまいます。また信用情報に傷がつく可能性があります。さらに法的に取り立てされる可能性があります。

将来的にお金を借りようと思ったときに、信用情報に傷がついていて借りられなかった・・・となった時に初めて気づくのだ。

ビジネスローンが将来的な銀行の融資に不利になるとされるが・・・

ビジネスローンのみならず、借金をすると将来的に銀行から融資を受けようと考えたときに、審査に引っかかってしまうという話を聞いたことはありませんか?結論から言いますと、そのようなことはありません。

毎月の返済日をしっかり守り返済し続けていれば、信用が損なわれることはありません。

問題は、返済日を守らなかったり、返済しなかったりした過去がある場合です。これらは履歴に残ります。銀行での審査ではこの履歴を見られます。

ん?以前にお金を借りている履歴アリ。滞納確認。もしかしたら今回も滞納の可能性も・・・。融資、無理。

といった感じに判断されてしまうわけです。

なので借金自体が悪いというわけではなく、返済の約束を守らないことがまずいのです。ですから、もし返済が計画的にできないと思うのであれば、ビジネスローンには手を出さない方が良いと思います。

同じように、将来的に銀行からの融資を受けたいと考えている場合、ビジネスローンの返済が滞った過去がある場合には、審査に影響する可能性もある。利用するのであれば、きちんとした返済計画が必要なのは言うまでもないだろう。

事業者のためのビジネスローン一覧

| 金利 | 最大限度額 | 融資スピード | |

|---|---|---|---|

| アイフル | 3.10%~18.00% | 1000万円 | 最短即日 |

| プロミス自営者カードローン | 6.30%~18.00% | 300万円 | – |

| ジャパンネット銀行「ビジネスローン(法人・個人事業主向け)」 | 4.80%~13.80% | 500万円 | 最短即日 |

| オリックスVIPローンカード BUSINESS | 6.00%~17.80% | 500万円 | 最短即日 |

| Carent「ビジネスローン」 | 7.80%~18.00% | 500万円 | 最短即日(30分) |

| アコム「ビジネスサポートカードローン」 | 100万円未満借入時 12.0%~18.00% | 300万円 | 最短即日 |

| エスワイシー(ビジネスローン・事業資金) | 7.50%~15.00% | 5000万円 | 最短2日 |

| エスワイシー(大型ビジネスローンプラン) | 7.50%~15.00% | 1億円 | 最短2日 |

| CREST for Biz(クレスト フォービズ) | 6.00%~15.00% | 300万円 | 数日 |

| オリコビジネスサポートプラン/証書貸付タイプ | 6.00%~15.00% | 1000万円 | 数日 |

| アクト・ウィル「ビジネスローン・事業資金融資」 | 7.50%~15.00% | 1億円 | 最短即日 |

| 東京スター銀行「スタービジネスカードローン」 | 6.50%~14.50% | 500万円 | 1週間以上 |

| 三井住友銀行「ビジネスセレクトローン」 | 2.13%~非公開 | 1億円 | 1週間以上 |

| 楽天銀行「ビジネスローン」 | – | 1億円 | 1週間以上 |

| 静岡銀行「ビジネスクイックローン」 | 5.00%~14.90% | 500万円 | 最短即日仮審査回答 |

| ユニーファイナンス「ビジネスローン」 | 12.00%~17.95% | 200万円 | 最短即日 |

| ユニーファイナンス「スーパービジネスローン」 | 12.00%~17.95% | 1000万円 | 最短即日 |

| オージェイ「ビジネスローン・事業資金融資」 | 10.00%~18.00% | 2000万円 | 最短即日 |

| レイクALSA | 4.50%~18.00% | 500万円 | 最短即日 |

| 三鷹産業ビジネスローン | 6.00%~18.00% | 1000万円 | 最短即日 |

| ジャパンネット銀行[ビジネスローン(freee会員専用)」 | 1.45%~13.75% | 3000万円 | 1週間以上 |

| ジャパンネット銀行「ビジネスローン(Yahoo!ショッピング、ヤフオク!出店者向け)」 | 1.45%~8.20% | 3000万円 | 1週間以上 |

| ニチデン「事業者ローン」 | 4.80%~17.52% | 1億円 | 最短即日 |

| 三菱UFJ銀行「ビジネスローン融活力」 | 2.10%~9.00% | 5000万円 | 1週間以上 |

| ビジネスパートナー「スモールビジネスローン」 | 9.98%~18.00% | 500万円 | 最短即日 |

| トライフィナンシャルサービス「ビジネスローン」 | 6.80%~12.65% | 5000万円 | 最短即日 |

| 住信SBIネット銀行「事業性融資 (dayta)」 | 1.99%~7.99% | 3000万円 | 最短即日 |

| エニー「ビジネスローン」 | 6.90%~15.00% | 500万円 | 最短即日 |

\ スピード重視! / | \ 返済不要・最短即日! / |

|---|

【WEB調査結果】事業者が利用するビジネスローンの実態

ビジネスローンや事業者ローンを利用したことのある事業者は、資金調達を経験したことのある事業者の中の13%程度でした。

すばやく資金調達ができるといったメリットがある一方、金利が比較的高くなってしまう点が利用者にとって懸念材料になるようです。

また毎月の返済を遅れてしまった場合には遅延損害金が発生してしまいます。これは大きなデメリットとなるため、しっかりとした返済計画を立てられないようであれば利用を考え直すべきでしょう。

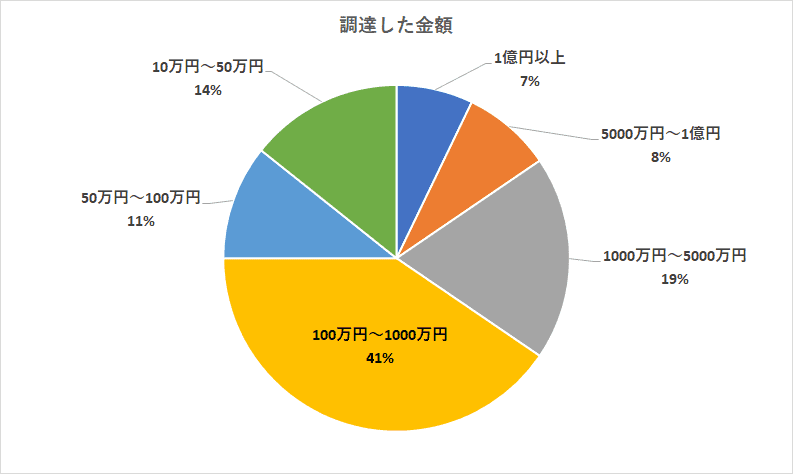

調達金額は100万円前後が最も多い

ビジネスローンを利用しての調達金額は、100万円前後が比較的多い結果となりました。そもそもビジネスローンは契約の金額枠が定められており、その枠内の金額でしか利用することができません。ビジネスローンによって異なりますが、上限は300万円であったり500万円、1000万円となっています。

このようなことからこの範囲の金額で資金調達した事業者が多くなっています。

しかしビジネスローンによっては、上限が5000万円というものもあります。

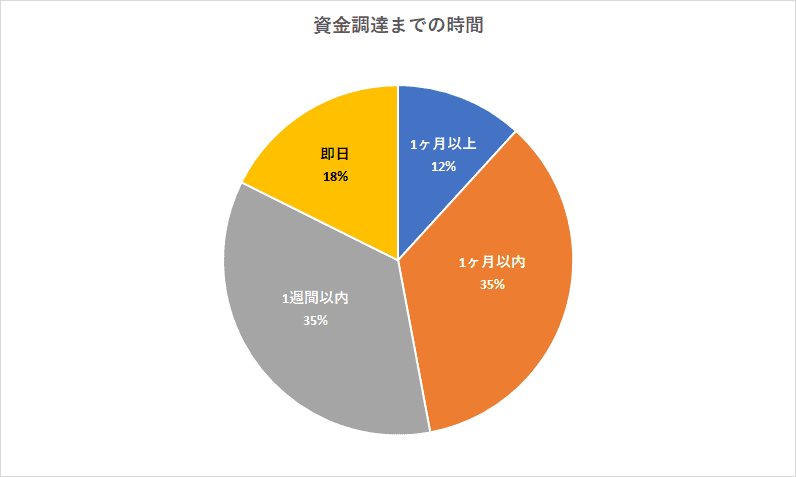

さすがのスピード 1週間以内での調達が約半数

ビジネスローンのメリットは何といってもスピードです。早ければ即日で資金調達ができることもあります。そのため約半数の事業者が1週間以内で資金調達を完了させています。

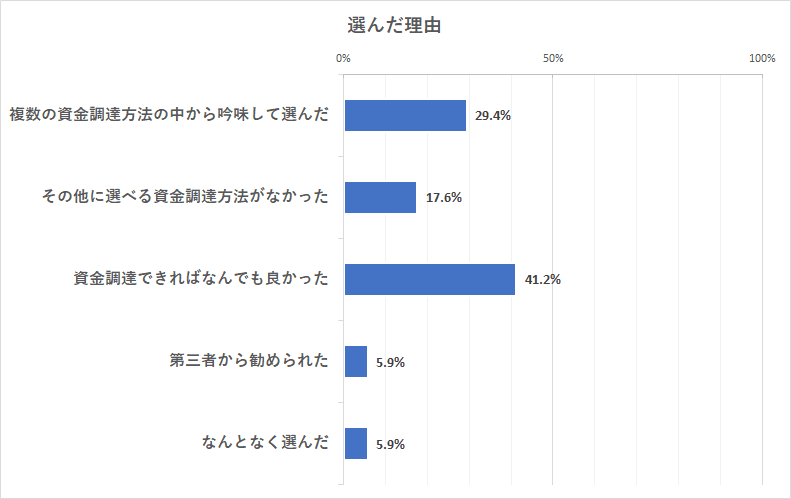

「ビジネスローン」を選んだ理由

ビジネスローンを選んだ理由ですが、これは他の資金調達にはない結果となりました。それはあまりにも「資金調達できればなんでも良かった」と回答する事業者は多いことです。さらに「なんとなく選んだ」というのも、他の資金調達ではほとんどないことでした。

ビジネスローンは簡単に資金調達ができる分、あまり深く考えず利用しているケースがあると予想させる結果となったのです。

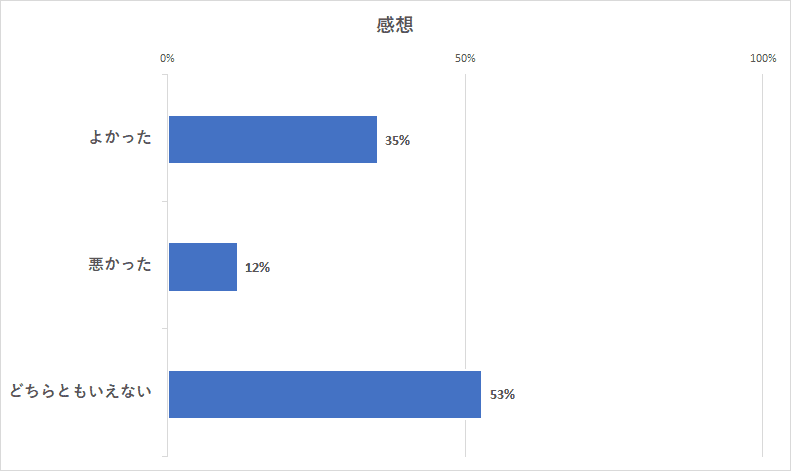

結果としてビジネスローンを利用した事業者の感想も、あまり思わしくない結果となりました。

利用者の感想があまり良くなかった

他の資金調達に比べ、ビジネスローンの利用者の感想はあまり思わしくない結果となりました。

これは先述したように、「資金調達できればなんでも良かった」、「なんとなく選んだ」という考えでビジネスローンを利用したことが原因ではないかと推察されます。

利用する際には、あらかじめしっかりとした返済計画を立てることをおススメする。

よくある質問

ビジネスローンは即日で資金調達可能ですか?

即日で資金調達することは可能です。もちろん審査に通過した場合の話です。

ビジネスローンでは担保や保証人は必要ですか?

多くの場合、担保や保証人は必要ではありません。この保証人ですが、「第三者の保証人」が必要ないというわけであり、事業者自身に保証人を求められるケースが多いです。

銀行系とノンバンク系、どちらを選んだ方が良いですか?

ビジネスローンは大きく分けて「銀行系」と「ノンバンク系」の2つに分けられます。銀行系の方が金利が低めに設定されています。ただし融資までに数日要します。ノンバンク系の方は即日で資金調達することが可能です。ただし銀行系よりも金利は高めに設定されています。

ビジネスローンの審査は緩いと聞いたけど本当ですか?

銀行の融資に比べると審査基準は緩いと言えます。そもそも担保も第三者の保証人も必要としないためです。 ではだれでも利用できるのか?と言うとそのようなことはありません。審査において、返済することができる能力があると認められなければ利用できませんし、利用できたとしても借りられる金額が低くなります。

ビジネスローンは危なくないですか?

すべての資金調達に言えることですが、計画的に返済することができるのであれば危ないということはありません。そして利息制限法に定められた利息であれば問題ありません。 ただし計画的に返済できなかったり、利息制限法を超えるような利息を求められるようであれば、利用は避けるべきでしょう。また聞いたこともないローンの利用は、正直おススメできません。