手形割引に替わる資金調達は融資以外にもある 5")

手形は支払期日を待たなくても早めに現金化することができます。それを「手形割引」といいます。

取引先に商品を納め、後日商品代金を受け取ることでしょう。その際、指定した口座に振り込んでもらうことが一般的ではありますが、実は取引先によっては「手形」で売掛金を支払うケースもあります。

手形というのは有価証券です。切手や株券、商品券なども有価証券となります。つまりお金と同じ価値のあるものです。手形の場合、手形に書かれている金額分の価値があるということになります。そのため支払いでも利用することができます。

手形での支払いは、一昔前まではよく利用されていました。ところが最近では、現金での支払いが主流となっています。

もし手元に支払期日前の手形を持っており、今すぐ資金調達をしたいと考えているのなら「手形割引」を利用することができます。

目次

手形割引の仕組み 銀行・業者に手形を持ち込み換金可能

手形割引とは、支払期日前の手形を銀行や専門業者に持ち込み現金化するということです。

取引先から売り上げをもらう方法は大きく分けて2つです。1つは現金を口座に入金してもらう方法(現金決済)。もう1つは手形でもらう方法(手形決済)です。

本来手形は、支払呈示期間に銀行に持っていくことで現金に換金することができます。これが本来の方法です。支払い呈示期間というのは、手形を現金に換金できる期間のことを言います。逆に言うと、支払呈示期間内にならなければ現金を手にすることはできないのです。

しかし支払い呈示期間よりも前に手形を換金したい場合には、手形割引を行うことで可能です。

手形割引は銀行、もしくは専門業者で行うことができます。その際には手数料が必要となります。相場としては年率3%~20%とされています。気を付けたい点としては、手形割引は融資扱いになるということです。つまり手形を担保にしてお金を借りるわけです。

手形について回る不渡りのリスク

手形の話をするときに一番重要なポイントは「手形の不渡り」です。

本来手形は、銀行に持っていくことで換金することができます。手形と売り上げを交換するということです。つまりここで売り上げを手にすることができるのです。

参照 銀行取り立て

しかし手形が不渡りを起こしてしまうと、手形を銀行に持って行ったとしても換金することができなくなります。交換できるはずの売り上げと交換できなくなってしまうということです。

不渡りの原因は、手形の振出人である取引先が支払いのお金を用意できなかったことが原因となります。不渡りを起こしたことにより、売り上げの回収の難易度が一気に高くなります。そのため誰も不渡りを起こした、もしくは起こす予定の手形は欲しがらないのです。

そのため手形割引を行った後に支払期日を迎え、結果として手形が不渡りを起こしてしまった場合、手形割引で得たお金は戻さなければならなくなります。また、支払期日を迎える前に不渡りの可能性が出てきた場合には、やはりお金の返還を要求される可能性があるのです。

ちなみによく比較されることですが、手形割引の仕組み自体はファクタリングと非常によく似ています。

参照 ファクタリングでの資金調達が人気の理由 借金をしないで資金ショートを解決

手形割引を利用するたった1つの条件

手形割引を利用する条件はたった1つです。「支払期日前の手形を持っていること」です。

手形には支払期日が決まっています。支払期日を含め3取引日以内に銀行に手形を持っていくことにより、現金に換金してくれます。この換金してくれる期間のことを支払呈示期間(しはらいていじきかん)といいます。

この期間中に手形を銀行に持って行ったのにもかかわらず、換金できなかった場合は手形が不渡りになってしまったということです。つまり取引先がお金を用意できなかったということです。

話を戻しますが、支払呈示期間にならなければ手形は換金することができません。つまりお金を手にすることができません。

しかしその前に手形を換金する方法があります。それが「手形割引」です。手形割引を利用することで、支払呈示期間前の手形を換金することができます。

換金できるが融資を受けているのと同じ

手形割引は支払呈示期間の前に手形を換金することですが、この意味合いとしては手形を担保としてお金を借りることに近いです。

もし手形が不渡りを起こした、もしくは起こしそうな場合には、買戻しを要求されます。つまりお金を返さなければなりません。

支払期限前に現金化 でも意外と多いデメリット

手形割引は、手形の振出人側にはメリットはありますが、受取人側のメリットは少ないと言えます。さらにリスクも大きいと思います。

手形の振出人とは、手形で商品代金を支払った側です。言い換えると、買掛金を支払った側です。

手形の受取人とは、手形で商品代金を受け取った側です。言い換えると、売掛金をもらった側です。

参照 買掛金とは取引先に支払う代金

参照 売掛金とは取引先から受け取る代金

手形を出した側(振出人)

| 手形を出した側(振出人)のメリット | 手形を出した側(振出人)のデメリット |

|---|---|

|

|

振出人側のメリットは何といっても、「お金がない状態でも仕入れをすることができること」そして「支払期日を伸ばすことで支払いのための資金調達する時間を稼ぐことができること」です。

ただしデメリットは不渡りのリスクがあるということです。万が一支払期日までに現金を用意できなかった場合には、不渡りを起こしてしまいます。6ヶ月の間に不渡りを2回出してしまうと、「銀行取引停止」となり社会的信用が落ちてしまいます。そのためその後の融資を受けることは非常に難しくなり、実質的な倒産と言われています。

手形をもらった側(受取人)

| 手形をもらった側(受取人)のメリット | 手形をもらった側(受取人)のデメリット |

|---|---|

|

|

受取人のメリットは「手形での支払いは強制力がある」ということです。

会社間の取り引きは「信用取引」と言われています。取引先から注文された商品を先に納品し、後払いで商品代金を受け取るためです。居酒屋などの「ツケ」と同じです。相手を信用しているからこその取引方法です。

健全な支払いを行っている会社がほとんどなのですが、中には支払わない会社もあるのです。

そのようなとき、手形で支払いを受けている場合には「手形法」が適応されることになります。さらには何度も出ていますが、支払わないということは不渡りになるということです。つまり売り上げをもらう場合、現金よりも手形でもらう方が強制力があるのです。

とはいってもそれ以外はデメリットばかりが目立ちます。

手形割引を利用するときに必要な書類

手形割引を銀行で行う際に、必要な書類は以下の通りです。

- 対象となる手形

- 預金通帳

- 登記簿謄本

- 会社代表の身分証明書

- 印鑑証明書(法人と法人代表者のもの)

- 3期分の決算書

- 納税証明申告書

手形割引を業者で行う際に、必要な書類は以下の通りです。

- 対象となる手形

- 会社の実印

- 会社代表者の身分証明書

- 会社代表の印鑑

- 申込書

ここで紹介した書類は一例です。銀行や業者によって書類は異なってきます。手形割引をする可能性があるのであれば、あらかじめこれらの書類を揃えておく、もしくは利用しようとしている銀行や業者にあらかじめ問い合わせをして、必要書類を聞いておくとよいでしょう。

銀行でも業者でも、手形割引を行う際には審査が行われます。融資と同じで銀行の方が審査に時間がかかります。業者であれば早ければ数時間で審査結果が分かります。そのため手形割引での資金調達に時間的な余裕がない場合には、業者を選んだ方がよいかもしれません。

手形割引の最大の注意点 不渡りを起こしたときのリスク

手形割引の最大の注意点は何といっても「不渡り」です。

銀行に手形割引をしてもらった後に、取引先が不渡りを起こしたとします。その場合、銀行から手形の買戻しを要求されることでしょう。つまり手形割引で手にしたお金を返す必要があります。もしお金が返せない状況の場合には、銀行との話し合いになります。

その際、不渡りを起こした取引先に支払いを請求することは当然可能です。しかし現実問題、不渡りを起こしているくらいですのでお金はないと考える方が自然です。あるのなら初めから不渡りは起こしません。

また少し難しくなりますが、対象となる手形が裏書譲渡されたものであった場合には、裏書譲渡した会社に対して支払いの請求をすることも可能です。

手形に関するリスクを避けるために

手形は「不渡り」という非常に大きなリスクを持っています。

不渡りが出てしまうと、手形を振り出した側はもちろんのこと、手形を受け取った側の経営も大きく傾いてしまう可能性があります。

そのためなるべく不渡りの影響を受けないためにも、初めの契約の段階で手形での支払いには応じないという対応を取るのも1つの手です。

取引先から仕事の発注を受けた段階で、契約書を結び、その中に「手形での支払いはNG」といった内容の「支払い条件を明記」をするとよいでしょう。さらに念のため、口頭でも伝えておくとよいでしょう。

もし手形での支払いしか考えていない会社から仕事の発注が来た場合には、思い切って仕事自体を断ってしまうのも経営判断の1つです。

ただし手形での支払いを希望する会社の業績が良い場合には、不渡りが発生する可能性が低いため、仕事受けるのは問題ないでしょう。

つまり取引する相手の会社の業績を知っておく必要があるのです。中小企業の場合、会社法第442条(WIKIBOOKS)によって決算書を債権者に開示する義務が定められているため、請求すれば手に入れられます。

【WEB調査結果】事業者が利用する手形割引の実態

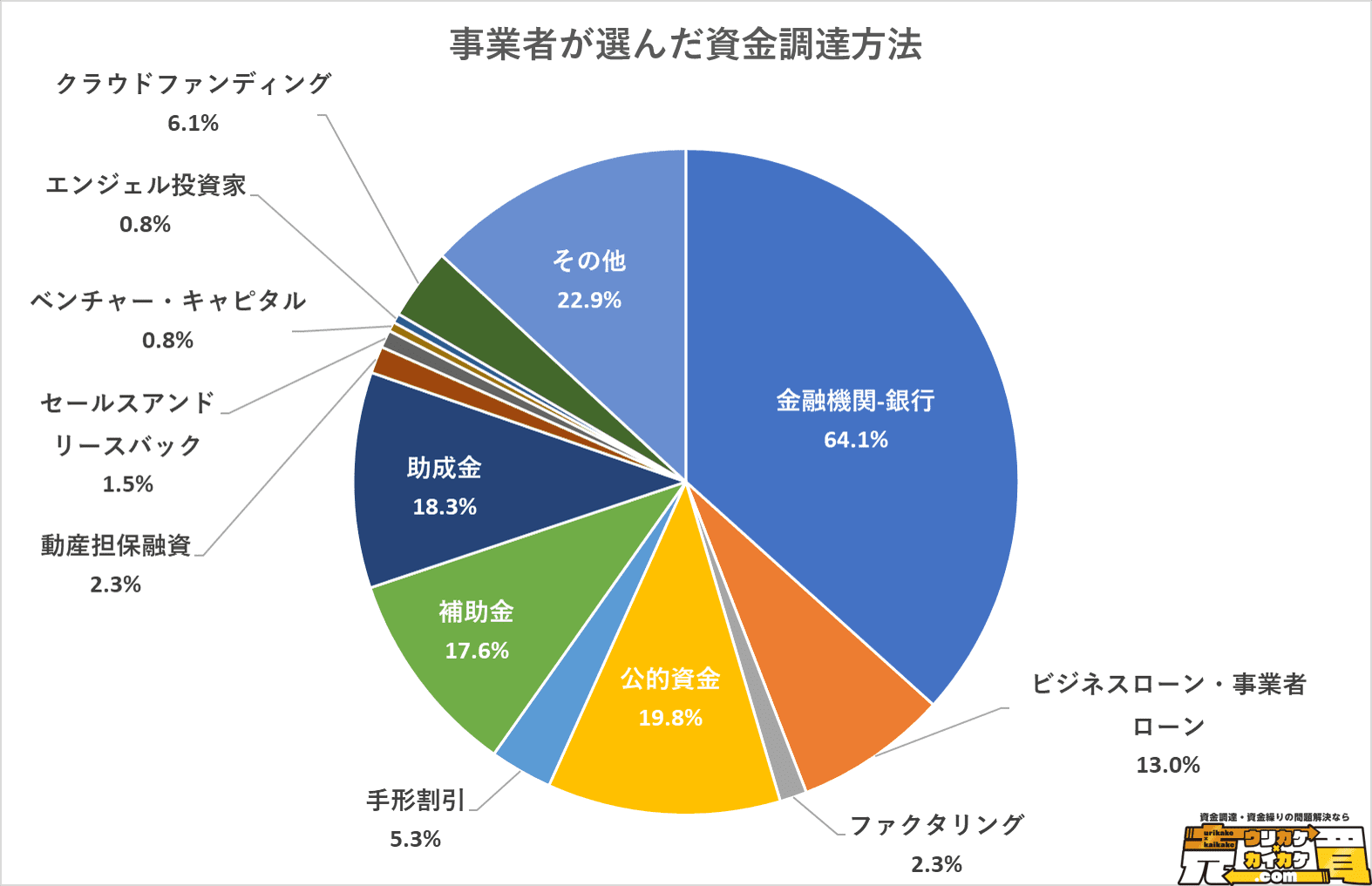

資金調達を経験したことのある事業者のうち、5.3%が手形割引での資金調達の経験を持っていました。

手形割引を利用することができるのは、手形での支払いを受けた事業者ということです。業種によっては、支払いの一部を手形にしているケースもあります。そのため意外と多くの事業者が、手形での支払いを受けていることになります。

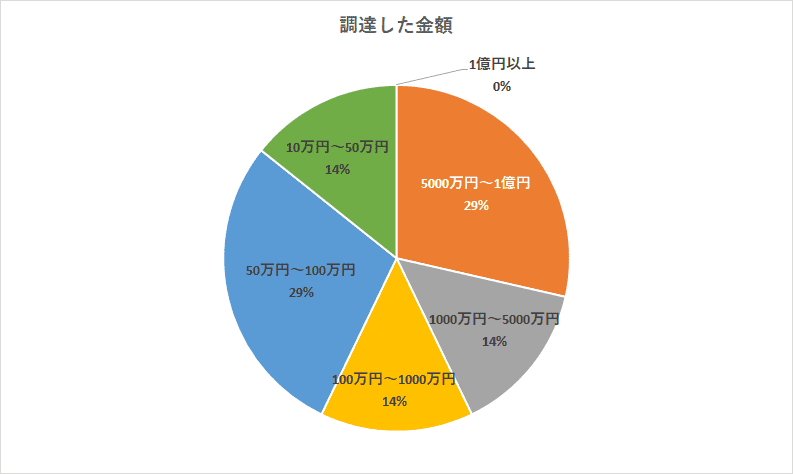

意外と金額にバラツキが見られた

WEB調査をする前までのイメージでは、大きな金額の支払いで手形を利用するケースが多いかと思っていました。ところがそうとは限らず、意外と金額にバラツキが見られることがわかりました。

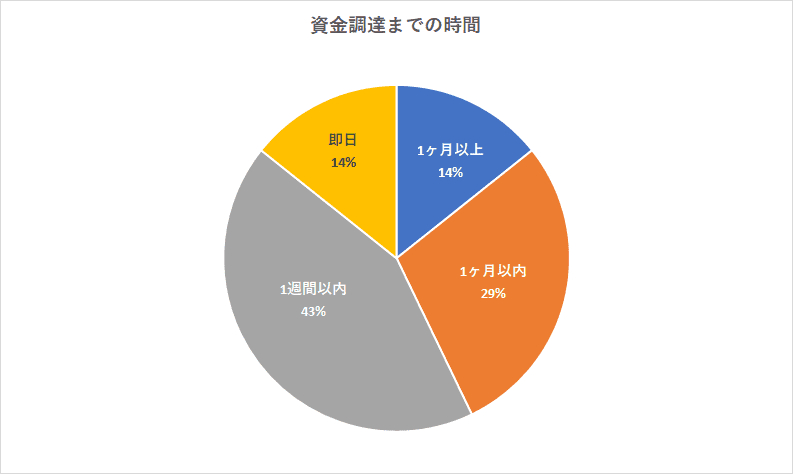

調達時間は比較的早い

手形割引のメリットはすばやく資金調達をできる点です。そのため早くて即日、もしくは1週間前後で現金化している事業者が目立つ結果となりました。

手形を持っているからこそ利用できる

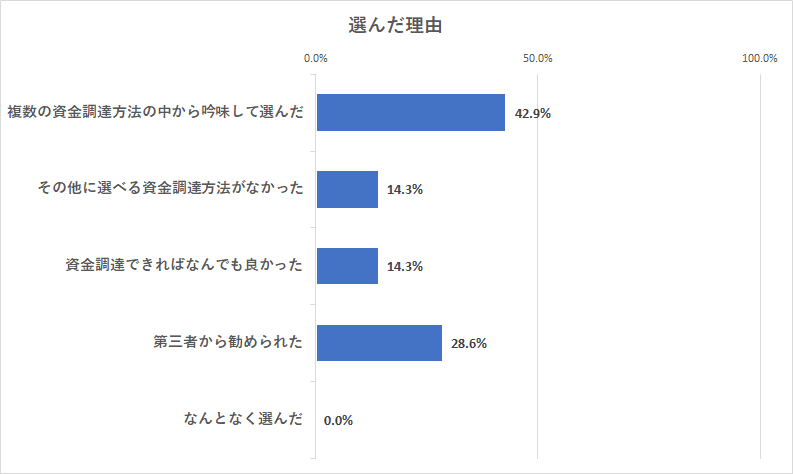

手形割引での資金調達を選んだ理由が、事業者によって意外と分かれました。

手形割引には不渡りリスクがあるため、「複数の資金調達方法の中から吟味して選んだ」という意見が多いのは自然であり、さらには手形割引は手形がなければ利用できないため、「その他に選べる資金調達方法がなかった」という数字が多くなるのも納得です。

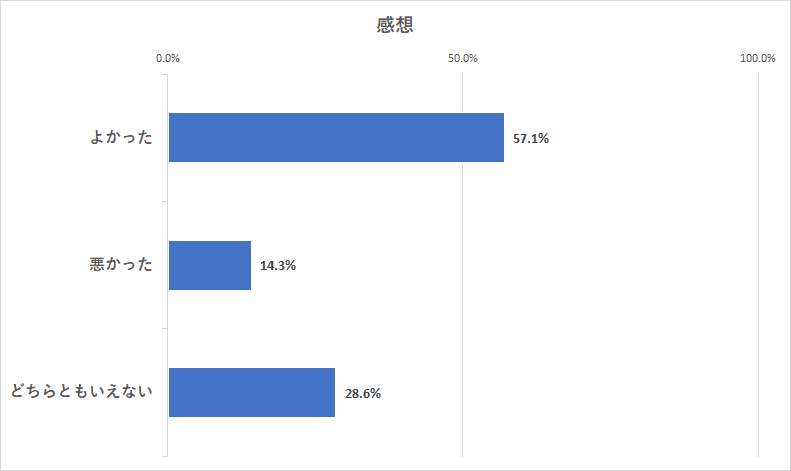

気になったネガティブな感想

気になったのは、手形割引を利用した事業者の感想です。約半数は「よかった」と回答していますが、半数のみです。他の資金調達方法と比べると満足度は低目です。

似た仕組みのファクタリングの場合は、満足度は100%という結果でした。そのため可能であればの話ですが、手形での決済を受けている事業者は今後、手形での支払いを受けないようにし、債権未回収の状態でファクタリングを利用するという手も考えてもよいかもしれません。

よくある質問

会社の経営状況や事業者の状況によって手形割引ができないことはありますか?

一般的に手形割引において重要視されるのは、手形の振出人の信用です。手形の振出人が支払い能力があるかどうかが重要です。

手形割引は個人事業主でも利用できますか?

手形を持っていれば利用することは可能です。法人・個人は関係ありません。

手形の割引は即日で現金化できますか?

利用する業者にもよりますが、即日で現金化することも可能です。

手形割引で担保や保証人は必要ですか?

基本的に担保や保証人は必要ありません。ただし手形の割引を行う銀行や業者によっては、担保や保証人を求めてくる可能性はあります。保証人に関しては申込者が法人の場合、代表者が保証人として求められることはあります。

手形割引をしたことは取引先(売掛先)に知られますか?

原則として通知されません。ただし万が一のこともありますので、利用する銀行や業者に確認してみるとよいでしょう。