ファクタリングとは、事業者の持つ売掛債権を売却する資金調達方法です。

数ある資金調達の中でも優れている点としては、「早ければ即日で資金調達することができる」という点や、「借りない資金調達である」という点です。

あまり聞き慣れないサービスかもしれませんが、一般的に利用されている資金調達方法であり、多くの事業者が利用しています。

とくに持っている売掛債権を売却して資金調達するという点が、黒字倒産を避けられる有効な方法であるため注目されています。

それも早ければ即日で現金化可能だ。

目次

優良ファクタリング会社ランキング 優良3社を徹底比較

えんナビ

えんナビは、24時間365日、いつ連絡をしてもスタッフが対応してくれるサービスです。運営会社は株式会社インターテックです。

24時間体制でスタッフが対応してくれるファクタリング会社は意外と少なく、えんナビは創業当時からこの体制をとっています。資金繰りに悩む事業者の「すぐ」にいつでも対応できる体制は多くの利用者に支持されています。

豊富な実績から顧客からのリピート率が93%以上と非常に高く、年々知名度と業績を上げ続けています。対応下限金額は50万円~、上限の限度額は5000万円であるため、ある程度の債権は扱ってくれます。

資金調達や資金繰りのコンサルティングも行ってくれているため、まずはじめに相談したい会社です。

■3つの注目ポイント

- 最短即日

- 手数料は業界最低水準の5%~

- 24時間365日対応で土日祝日もスタッフが直接対応

■情報

| 住所 | 東京都台東区東上野3丁目5-9 本池田第二ビル4階 |

|---|---|

| 電話番号 | 0120-007-567 |

| URL | https://ennavi.tokyo/ |

ワイズコーポレーション

ワイズコーポレーションは最短で即日買取対応しているファクタリング会社です。最短で5時間以内で資金調達ができるというスピード感が多くの人気を集めています。

ファクタリング会社によっては取り扱っていない債権もあるのですが、ワイズコーポレーションの債権買取業種は幅広く、建設業から運送業、製造業、そして医療、介護まで対応しています。

個人事業主でも法人事業者でも、そしてどのような業種であっても、30万円以上の請求書を持っていれば、対応可能となっています。

池袋駅C6出口から徒歩3分の立地にあるため、足を運ぶのにも便利と言えます。

■3つの注目ポイント

- 最短即日

- 手数料は5%~

- 幅広い業種の債権買取可能

■情報

| 住所 | 東京都豊島区池袋2-53-12 ノーブル池袋3F |

|---|---|

| 電話番号 | 03-5924-6900 |

| URL | http://www.yscorpo.co.jp/ |

うりかけ堂

うりかけ堂は、売却を希望している金額が債権の金額が低い場合でも対応してくれるファクタリング会社です。多くのファクタリング会社の場合は、最低買取金額が30万円や50万円~と設定されている中、うりかけ堂は10万円~と少額に設定されています。

対応地域は全国であり、手数料、買取金額、対応地域の面からしてみても、利用しやすいファクタリング会社と言えます。

■3つの注目ポイント

- 最短即日

- 手数料は2%~

- 買取率は業界最高水準

■情報

| 住所 | 東京都豊島区西池袋1-39-4 佐久間ビル3階 |

|---|---|

| 電話番号 | 0120-060-665 |

| URL | https://urikakedo.com/ |

ファクタリング会社の選び方

ファクタリングを利用する際に重要なことは業者選びです。

ファクタリングを利用する際に重要視されるのは以下の2つでしょう。

- 手数料

- 調達までのスピード

手数料に関しては相場の範囲で設定されていればよいと思います。

調達までのスピードは少なくても申し込みをした日から1週間以内で調達できればよいでしょう。

当サイトの考えとしておすすめの業者選びは、「長年経営している業者」です。ファクタリング会社の顧客は事業者、つまり会社の社長です。

長年経営しているということは、その会社の代表がよく利用しているということだからです。

ファクタリングを利用する2つの条件

ファクタリングを利用するためには、2つの条件をクリアしていなければなりません。1つは事業者であること。もう1つは売掛債権があることです。

この2つがクリアできていなければ利用することはできません。

条件1 事業者であること

事業者というのは、法人の会社や個人事業を経営している代表者のことです。

それら以外の、たとえばサラリーマンやパート、アルバイトの人といった一般個人が利用できるものではありません。

条件2 売掛債権があること

売掛債権とは、取引先から商品代金、サービス代金をもらう権利のことです。よく売掛金という言葉が出てくると思いますが、これは売掛債権のことです。

そして売掛債権や売掛金があるということは、取引先に対して請求書を出しているということです。そのため請求書を出しているということは、売掛債権が知らない間に発生しているということです。

つまりまとめますと、取引先に対し、商品やサービスを納品し、商品やサービス代金をもらう権利のことを、売掛債権であったり売掛金と呼びます。

個人事業主やフリーランスでも利用可能

ファクタリングは個人事業主やフリーランスでも利用することが可能です。

ただし法人に比べると、審査に通過できる可能性は低くなります。それは「社会的信用の問題」です。

さらに売掛先が法人であればまだよいのですが、個人事業主である場合にはかなり審査が厳しくなると考えてもよいでしょう。

給与ファクタリングはブラック寄りのグレー 悪質な取り立ても

数年前まで給与(給料)ファクタリングが流行った時期がありました。

普通のサラリーマンが自分が受け取る予定の給料の権利を譲渡するといったものです。しかしこれはファクタリングの原則に反しているものであり、さらにはシステムとしても問題がありました。

もし利用してしまった場合、高額な手数料の請求や強引な取り立て行為が行われることがあるとされています。

2022年現在ではかなり業者の数も減ってきた印象ですが少なからず残っているかと思われます。

ファクタリングは事業者、つまりは経営者しか利用できないサービスであることが前提です。給料債権を譲渡することは無理であると考えてください。

参照 給与のファクタリング取引と称するヤミ金に注意!(国民生活センター)

ファクタリングの仕組みを解説 債権の売買契約

ここからはファクタリングの仕組みを紹介していきたいと思います。

分かりやすいように対話形式で紹介していきます。

しかし困ったことに、今、資金が足りないのです。すぐに納品した分の売掛金を支払ってもらいたいのですが、取引先のルール上、難しいのです。

金融機関からの融資は審査が厳しいし、何より時間がかかる・・・。

3ヶ月後に入ってくる売掛金があるわけだろ?ならばその売掛金(売掛債権)を売却してしまえば良いのだ。

取引先に商品を納品したということは、請求書を出しているということだ。つまりは「商品代金をいただきますよ。商品代金を受け取る権利が私にはありますよ。」と、取引先に通知をしているわけだ。

であれば、売掛金(売掛債権)は発生している。目には見えないがな。

以上がファクタリングの基本的な仕組みです。持っている売掛金(売掛債権)を売却することで資金調達するというものです。

手形割引を知っている人であればイメージが付きやすいかもしれません。手形割引の債権バージョンというイメージです。

2つの契約あり 2社間と3社間

ファクタリングの契約形態は主に2つとなります。

2社間と3社間です。

結論から言うと2社間を選択する事業者が90%以上となります。なぜなら債権を譲渡したことが、取引先に知られない契約であるためです。

取引先への通知・承諾

3社間契約の場合、債権譲渡する場合には取引先に通知されます。

これは自社の資金繰りが悪化していることを取引先に知られるということです。

診療報酬や介護報酬は3社間契約

診療報酬債権や介護報酬債権を譲渡する場合には3社間契約となるイメージが多いです。

債権の状態やファクタリング会社の考え方にもよるとは思います。

手数料の相場は10%~30%

ファクタリングを利用する際には手数料が必要となります。

この相場は契約形態によって異なります。

2社間契約であれば10%~30%、3社間契約であれば5%~10%となっています。

1%や2%は考えづらい

ファクタリング会社によっては最低手数料が「1%」や「2%」と表示していることがあります。

しかしこれは現実的ではない数字であり、鵜呑みにしないほうがよいでしょう。

可能性は0ではありませんが、99.9%無理だと考えてください。

保有する債権を譲渡し資金調達 債権買取サービス

ファクタリングとは持っている債権を譲渡し資金調達することです。

持っている債権とは、取引先から売掛金をもらう権利のことです。

別の表現をすると、売掛金を持っている、つまりは取引先から入金予定の代金があるということは債権を持っているということです。

つまり債権には売掛金と同じ価値があります。売掛金が100万円であれば100万円をもらう権利があるということです。

その権利を譲渡することで、資金調達できるというのがファクタリングです。よって債権買取サービスを行っているのがファクタリング会社であるという認識でよいでしょう。

素早く資金繰り悪化を軽減・改善することができる

債権譲渡し資金調達するということで、素早く資金繰り問題を軽減、もしくは改善することが可能となります。

金融機関からの借入の場合、数週間から数ヶ月とどうしても時間がかかってしまいます。

ところがファクタリングの場合、最短即日で資金調達することが可能となります。よって資金繰りをその日の内に改善することもできるということになります。

資金調達の速さで黒字倒産を回避 中小企業の味方となる

ファクタリングにおける大きなメリットは、「資金調達完了までのスピード」です。早ければ即日中に資金調達を完了させることができます。

これは黒字倒産の危機を迎えた会社にとっては、非常に便利なシステムであると言えます。

意外に思う人もいるかもしれませんが、世の中で倒産している会社の半数近くが黒字倒産であるというデータが東京商工リサーチでも出ています。

かなり多い黒字倒産 売り上げがあるのに倒産してしまう理由

黒字倒産とは「売り上げは上がっているのに、その売り上げを回収できずに倒産してしまっている」ということです。

そしてこのような会社が意外に多いのです。普通のスーパーのように、物を買った瞬間にお金が入ってくるようなシステムであれば黒字倒産の件数は劇的に減ることでしょう。

ところが、会社間での取引の場合、商品やサービスを取引先に納品した瞬間に、売り上げが入ってくることはありません。1ヶ月、2ヶ月、3ヶ月後が一般的です。この数ヶ月の間に会社のお金がショートしてしまい倒産してしまっている現状があるのです。

また、売掛債権(売掛金)はあくまでも「入ってくる予定のもの」です。取引先にお金がない、もしくは倒産でもしてしまわれたら、入ってこなくなってしまうのです。

このようなことからも、売掛債権を早い段階で売却してしまい、利益を確定させてしまうことが非常に大切なのです。これを「売掛金の回転率を上げる」と表現したりもします。この回転率が高い数字であればあるほど、収益性もアップすると言われています。そのため、早期に売掛金を現金化することができるファクタリングの人気が高まっているのです。

ニーズは高まり利用者増加傾向

ファクタリングの利用者は増加傾向とされています。

理由としては知名度の向上と、資金調達の手軽さ、さらには債権法改正といった追い風によるものだと思われます。

そのため債権譲渡すること自体は特別なことではなくなっているのです。

ファクタリング利用の流れ

ファクタリングを利用して資金調達する流れを簡単に紹介します。

- ファクタリング会社に問い合わせをする

- 必要書類を提出する

- 審査に通過

- 口座に入金

- 取引先から売掛金が入金されたら送金

最短で審査に30分~1時間程度、入金まで即日となります。

取引先から売掛金が入金されたら、そのお金をファクタリング会社の口座へ入金しすべての流れが完了となります。

売掛金がなければ利用不可能

債権譲渡し資金調達するため、債権がなければ利用することができません。

つまり売掛金がなければ利用することができません。

売掛金の有無を確認するために、請求書と通帳のコピーが必要となることがほとんどです。これらの書類を提出することができれば、本格的な審査を受けることができます。

ファクタリングを利用するときに必要な書類

ファクタリングを利用するときには、いくつかの書類が必要となります。

その書類を事前に用意しておくことで、早ければ即日で資金調達が可能となります。

ファクタリングを利用するためには、ファクタリング会社による審査が必要となります。その審査を受けるためには2つのことを証明する必要があります。それは「売掛金が本当に存在しているのか?」ということと「取引先と継続的な取引があるのか?」ということです。

つまり「請求書」と「通帳のコピー」を提示するところから始まります。

※ファクタリング会社によって異なります。

- 取引先への請求書(納品書、受注書)

- 取引先とのやり取りのある通帳のコピー

ファクタリング会社にもよりますが、この2つの書類が最低限あるだけで、審査を受けられるか否かの答えをもらうことができます。

そして審査を受けられるということになれば、以下の書類を提出することになります。

- 商業登記簿謄本

- 印鑑証明書

- 会社の業績を確認できる書類(決算書・確定申告書)

- 売掛先との基本契約書

- 売掛先との取引内容が記載されている書類(受注書、発注書、納品書、請求書)

- 入金履歴のある通帳

ただしこれもファクタリング会社によって異なります。すべての資料を用意していた方が素早く行動することができ、資金調達までの時間を短くすることができるでしょう。

審査通過率は90%以上!しかし審査を受けられないケースが多い

ファクタリングにおける審査の通過率は90%以上と言われています。つまり審査さえ受けることができれば、ほとんど資金調達は可能であるということです。

ただし問題はその前の段階です。審査を受けることができないケースが多いのです。

その理由は実にシンプルです。ファクタリングを利用する条件を満たしていない人からの問い合わせが多いということです。

- 事業者ではない

- 売掛債権(売掛金・請求書・納品書・受注書)など、取引先との書類がない

- 書類が偽造されている

とくに多いのは、ファクタリングを融資(借金)と勘違いをしている人からの問い合わせです。なのでファクタリング会社には多くの問い合わせがある一方、実際に審査を行えるのは、すべての問い合わせに対しての10%~30%程度と言われています。

それだけ、審査対象とならない人からの問い合わせが多いということなのです。

ファクタリングのメリット・デメリット

どのような資金調達にもメリットデメリットが存在します。ここではファクタリングについてのメリット、デメリットを紹介していきます。

| メリット | デメリット |

|---|---|

|

|

借金ではなく即日で資金調達可能

大きなメリットとしては、自社の持ち物である売掛債権を売却して資金調達するため、借金にはならないという点でしょう。そのため貸借対照表に借金の履歴が残りません。すなわち、後に金融機関からの融資に不利になる材料が追加されないということです。

また早ければ即日で資金調達できるというのも大きなメリットです。それは担保や保証人が必要ないということも影響しています。

結果として、ファクタリング会社からしてみると、価値のある、利益となる売掛債権を購入できれば良いわけであり、その判断には1時間もかからないのです。

償還請求権がない

ファクタリングの大きなメリットの1つが「償還請求権がない」ということです。

つまりファクタリングで資金調達した際、万が一取引先から売掛金が入金されなかった場合でも、責任を取る必要がないということです。

ただしこれは償還請求権ナシの契約を行った場合です。ファクタリング会社と契約をする際には、必ず確認をするようにしましょう。

貸借対照表・信用情報に影響がない

ファクタリングで資金調達する場合、借入にはなりません。

つまり負債とならないのです。

一般的に金融機関から借入をして資金調達した場合、貸借対照表(バランスシート)に負債として借り入れの金額が記入されることとなります。

将来金融機関から借入をする場合に、これが影響してしまうことがあります。

ところがファクタリング自体が借入ではなく、持っているモノを売却して資金調達することになります。

よって貸借対照表に影響が出ないということです。

同じように借金ではないため、信用情報にも影響しないことがメリットといえるでしょう。

来店不要・オンライン完結・クラウド完結

ファクタリング業界の流れは早く、今では来店不要、オンライン完結、クラウド完結で利用することができるようになってきました。

ただしすべてのファクタリング会社が対応しているわけではありません。

手数料が高めに設定されている

逆に大きなデメリットとしては、手数料が金融機関よりも高めに設定されている点です。これは資金調達においては肝心な部分でしょう。ただし手数料が高めに設定されている理由は、ファクタリング会社にとって売掛債権を購入すること自体が大きなリスクであるためです。

もし購入した売掛債権が全くの無価値になってしまったら、大きな損失を出してしまうためです。そしてその可能性は意外と高いのです。ノンリコース契約であるため、一旦事業者に渡したお金を戻してもらうことはできないのです。

どのように判断するかは事業者の考え方によるな。

ファクタリングを利用するときに気を付けるべきこと

ファクタリングを利用する際に、気を付けることが大きく分けて2つあります。

1つ目は「ファクタリング会社を選ぶときに気を付けること」です。もう1つは、「ファクタリングを利用する側が気を付けること」です。

ファクタリング会社を選ぶときに気を付けること

ファクタリング会社は数多くあります。特別な許可は必要なく比較的参入しやすい業界とされ、多少金融の知識があれば事業を始められてしまいます。

そのため、真っ当なサービス展開を行っている業者が多い中、中にはそうではない業者が存在します。

以下に該当する業者は注意が必要です。

- 直接会おうとしない

- 手数料や所在地、電話番号が不明確

- 話が変わる、もしくは分かりにくい説明をしてくる

- 売掛債権以上の金額での契約

知名度が高い、もしくは長く業界にいるファクタリング会社は、利用しても比較的安心です。利用者が継続的にいるからこそ、業界に居続けられるためです

もし自分で選んだファクタリング会社が少しでも怪しいと思ったら、その業者に固執せず、契約する前に他の業者に相談してみるとよいでしょう。ファクタリング利用時の相見積もりは基本です。

複数の業者を検討したほうがよい

ファクタリングを利用する際には、複数の業者に声をかけたほうがよいでしょう。

手数料が異なることがありますし、審査基準も異なることがあります。また複数に声をかけておくことで、手数料の変更を防ぐ効果もあります。

ファクタリング会社の中には、契約時に手数料を変更してくることがあるとされています。断ればよいだけの話ではありますが、資金調達まで時間がない場合には承諾せざるを得なくなります。

そのためいくつかの業者に声をかけておきリスクヘッジをしておくのも1つの方法です。ただし複数の業者に同一債権を譲渡してはいけません。これは詐欺行為に該当してしまうためです。

ファクタリングを利用する側が気を付けること

ファクタリングを利用する側も気を付けなければならないことがあります。

- 売掛債権の偽造・二重譲渡・計画倒産

- 不良債権

- 提出書類の偽造

ファクタリング会社としては、価値のある売掛債権を購入したいと考えています。そのため、偽造されたものであったり、他のファクタリング会社へ一度譲渡した売掛債権であったり、さらには不良債権を持ち込まれた場合には、まったく興味を示しません。審査の段階ではじかれてしまいます。そのため持ち込むだけ無駄です。

しかし時に審査を通過してしまい、後々判明した場合には問題が大きくなってしまう可能性があります。債権を売却した事業者が詐欺で訴えられる可能性が十分考えられます。

企業を支援する目的ではない 貸金は違法

ファクタリング業界の人の話では、ファクタリング会社への申込の中には借入目的の申込が多いとのことです。

しかしファクタリング会社は貸金業者ではないためお金を貸すことができません。貸金業法違反となってしまうためです。

そのため事業者からどんなにお願いされたとしても、対応することは不可能なのです。

それと同じで、債権以上の金額を出すこともできません。売掛債権が100万円である場合には、それ以下の金額しか調達することができません。

たとえば銀行などでは債権を担保として融資を受けることができます。この場合であれば債権金額以上の借入を行うことができるかもしれませんが、ファクタリングでは無理です。

悪質な業者には注意 高額な手数料と貸金を回避

ファクタリング会社の中にも悪質な営業を行っている会社があります。

- 一定相場以上の手数料

- 貸付

- 給料ファクタリング

- 契約内容の突然の変更

これらはすべて利用者側で回避できる問題でもあります。

とくに資金調達の期限ギリギリで動くと選択の余地がなくなり、それを狙う業者もいます。よって資金繰りは余裕を持って行動するようにしたほうがよいでしょう。

【WEB調査結果】事業者が利用するファクタリングの実態

当サイトが独自で行った調査によると、ファクタリングで資金調達をした事業者は、他の資金調達方法と比べ数は少なかったです。

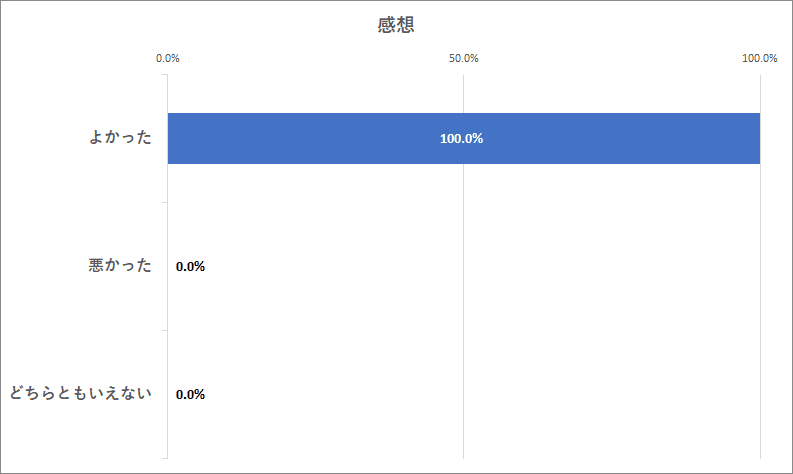

しかし利用した事業者の満足度は高い結果となりました。

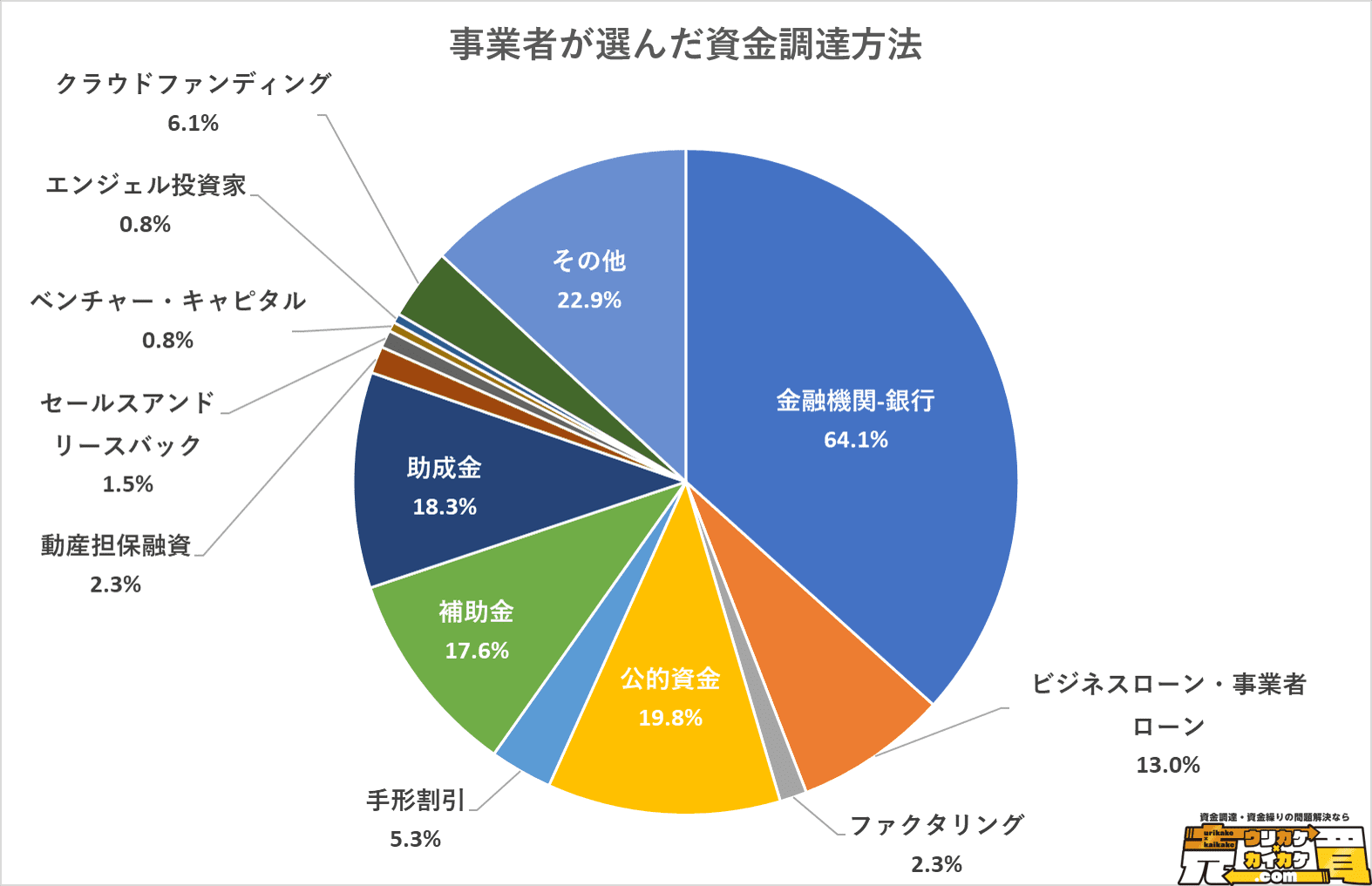

ファクタリングで資金調達をしたことのある事業者の割合は、全体の2.3%ほどであり、まだまだ知名度が低いことがわかります。

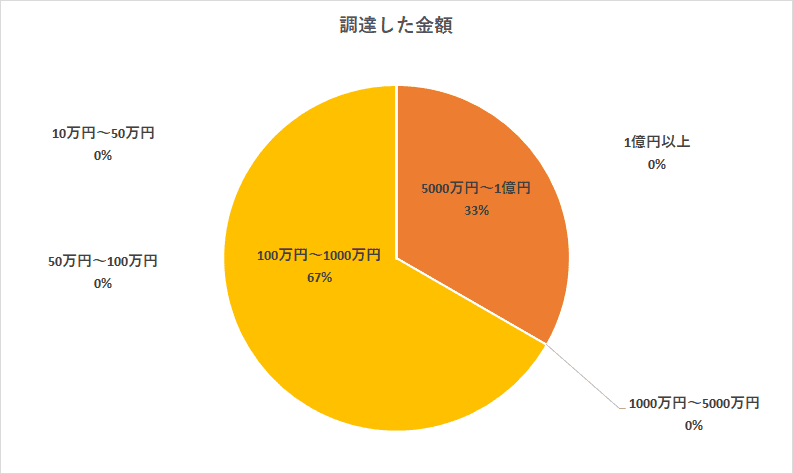

調達金額は100万円~1000万円が多い

ファクタリングで資金調達する場合、100万円~1000万円ほどの範囲で資金調達することが多いようです。

とはいえ、ファクタリングの場合は持っている債権を売却するため、それだけの金額の債権を持っている必要があります。今回の結果では出ていませんが、ファクタリング会社のスタッフに話を聞くと、100万円以下の債権の売却が実際は多いということです。

意外と利用に時間をかけているケースがある

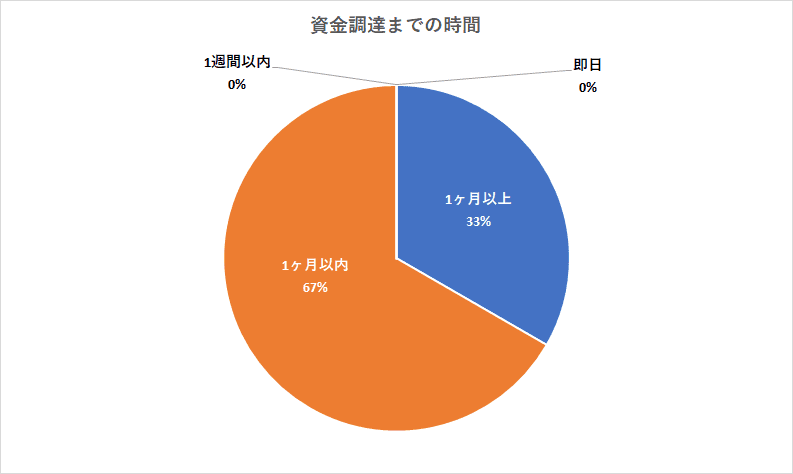

ファクタリングで資金調達するときのメリットはスピードです。しかしWEB調査の結果では、即日、1週間以内という回答はなく、1ヶ月以内という回答が多かったです。

ファクタリングで資金調達する際にはコツがあり、あらかじめ必要書類を用意しておくことで早ければ即日で資金調達が可能となります。ファクタリングでの資金調達に時間がかかる多くの原因は、必要書類集めに時間がかかってしまうのです。

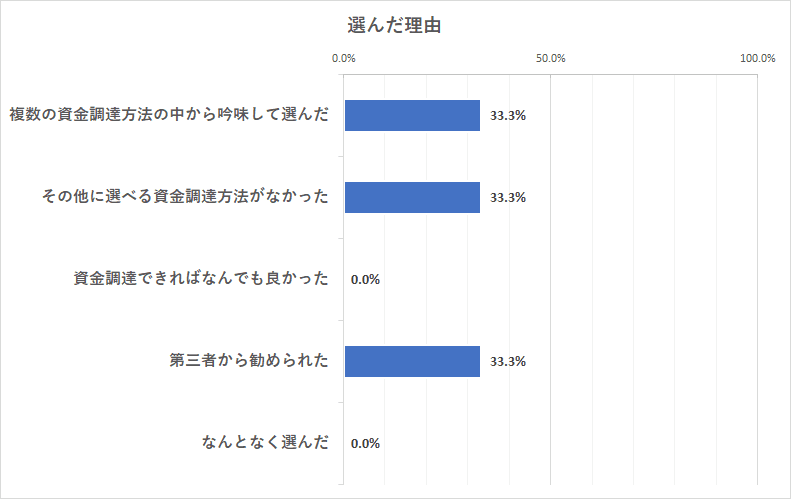

「ファクタリング」を選んだ理由

今回の結果から見ると、資金調達の方法としてファクタリングを適当に選んだというわけではなさそうでした。どの事業者も何かしら自分なりの理由を持ってファクタリングを選んだことがわかります。

意外と満足度が高かった

実はこの結果は意外なものでした。

ファクタリングといえば多くのメリットがある一方、手数料が高いという大きなデメリットがあります。そのため満足度はそこまで高いものにならないだろうと想定していました。

しかしWEB調査の結果では、満足度が100%という結果となりました。これは他の資金調達の中で一番の結果です。

すばやく資金調達できる点、審査が銀行に比べ緩い点、債権を売却して資金調達するという会社の体力内で資金調達ができる点、借金とならない点などが満足につながったのではないかと思います。

よくある質問

ファクタリングを利用する条件は?

ファクタリングを利用するためには、事業者(法人・個人事業)であることと、売掛債権を持っていることが最低条件です。この条件を満たしていなければ、利用することはできません。万が一、この条件を満たしていないのに利用することができてしまった場合、それはファクタリングではなく別のサービスと言うことになります。

ファクタリングでいう売掛債権とは?

売掛債権とは売り上げをもらう権利のことを言います。売掛金という言葉を聞いたことがあるかもしれませんが同じ意味として考えてよいでしょう。

つまりファクタリングで必要なのは、「将来的にお金が入ってくる予定があります」という証明です。そのため、取引先への請求書や納品書から売掛債権があると想定してくれるケースもあります。

ファクタリング会社はお金を貸してくれるの?

ファクタリング会社は貸金業者ではありませんので、お金を貸してくれることはありません。そのため利息というのも存在しません。

ファクタリング会社は「未回収の売掛債権(売掛金や請求書)」を購入してくれます。事業者からすると売掛債権を売却するわけであり、その売却益を得ることで資金調達ができるということなのです。

もしお金を貸したり利息を要求してくるファクタリング会社があったとしたら、それはファクタリング会社ではありません。

ファクタリングを利用する際に必要となる書類は?

一般的には登記簿謄本や印鑑証明、会社の業績を確認できる書類などが必要となります。しかしファクタリング会社にとって真っ先に確認したいことは、「売掛債権が本物であり、なおかつ価値のあるものなのか否か」という点です。そのため請求書と通帳のコピーをまずは重要視するケースがあります。

ファクタリングの審査通過率は9割を超えていると言うが本当?

ファクタリングの審査通過率は確かに9割を超えていてもおかしくありません。ただしそれは「審査を受けた場合の話」です。審査を受けることができない事業者が非常に多いのが現状です。

審査を受けられない理由は、ファクタリングのことを知らず、売掛債権を持っていないのに資金調達したいと考えている事業者が多いためです。つまり融資の申し込みが多いということです。

事業者であり未回収の売掛債権を持っていれば、審査通過率は9割を超えるでしょう。